当前位置:首页 » 最新资讯 » 正文

-

免费的无纺布手提袋在线报价,输入规格参数,全程10秒钟出价格,方便快捷,欢迎使用!

上周末时,由于供应商占比过高、商标侵权等问题,周六福成为今年第五家IPO被否的公司,近日,又一家“问题”公司试图敲开创业板的大门。

微信号:15838056980

微信号:15838056980

添加微信好友, 获取更多信息

复制微信号10月30日,优全护理正式向深交所提交了招股书,因为生产的产品为疫情期间最为紧缺的防护物资的原材料,公司半年营收比以往全年收入还高,净利润更是高过过去三年的总和,不过疫情之后,这种高增长却很难持续。

另一方面,5月时,子公司在疫情期间以捆绑销售的方式涉嫌哄抬防疫物资价格已经被市监局立案调查,9月时,又因为“违反物价管理规定”被处以190万行政罚款,不仅如此,提价还不保质,近来由于产品质量问题,公司还陷入了诉讼纠纷中,而这些也给优全护理的IPO打上了问号。

大发“疫情财”,子公司成哄抬价格被处罚

突发的疫情让口罩等防护物资成为紧俏商品,短期内由于隔离措施、交通管制等原因造成了极为严重的供需失衡,不仅一众服装、制造企业转产投资防疫物资生产线,上游原材料市场价格也水涨船高,但如此市场环境也引来投机者哄抬物价。

此次IPO的优全护理就是这样一家上游供应商,公开资料显示,公司生产的纺粘非织造材料是生产口罩、防护服和手术服等防护物资的必备原材料,而水刺非织造材料是生产酒精湿巾等一次性卫生消毒用品的基材。

因此,在这种环境下,上半年优全护理实现营业收入约18.8亿,归母净利润约7.87亿,这是什么概念呢?近3年优全护理合计归母净利润也才2.1亿,而2019年全年营收也不过13.16亿。

一方面国内市场需求量急速增加,另一方面境内外疫情的衔接导致出口物流等受限,优全护理上半年的收入来源完全偏向境内,原本2017年-2019年公司境外销售占比分别为39.16%、35.25%和33.57%,上半年则骤降至16.08%,防疫物资上游市场价格的普遍抬高成为公司业绩实现如此大幅度提升的重要原因之一。

另外,国家市场监管总局公开的违法行为典型案件展现了其他原因。

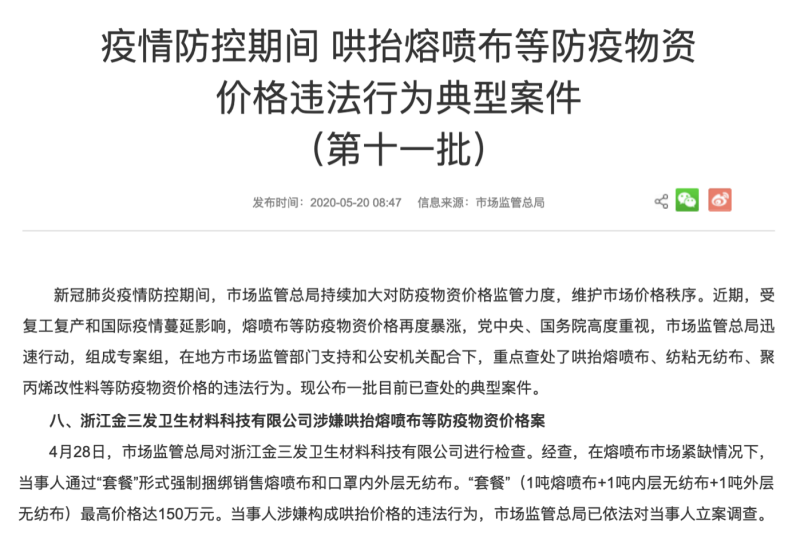

5月20日,国家市监局曾发布“疫情防控期间哄抬熔喷布等防疫物资价格违法行为典型案件(第十一批)”,其中提到经市监局调查发现,在熔喷布市场紧缺情况下,浙江金三发卫生材料科技有限公司(以下简称:金三发卫材)通过“套餐”形式捆绑销售熔喷布和口罩内外层无纺布,“套餐”(1吨熔喷布+1吨内层无纺布+1吨外层无纺布)最高价格达150万。

据招股书显示,金三发卫材为优全护理全资子公司,2019年净利润6714.8万,而2020年1-6月净利润达到6.39亿,同比增长852.32%,关于其涉嫌哄抬防疫物资价格案,市场监管总局已立案调查。

值得一提的是,招股书还提到,5月22日金三发卫材曾与岑誉医疗签订合同,提供130吨纺粘非织造材料,但后来因质量原因,岑誉医疗向法院起诉要求解除合同,由金三发退还货款、双倍定金以及因货物不合格造成的直接损失和利息。

而据天眼查APP显示,9月7日,金三发卫材还曾因“违反物价管理规定”被长兴县市场监督管理局责令改正,并处以190万元罚款。

有意思的是,严华荣、吴晨夫妇合计持有优全护理78.40%股权,为公司实际控制人,IPO前夕,实控人夫妇通过重组的方式将金三发卫材注入到优全护理中,分别作价5720万元、520万元向公司增资。

“捆绑+提价”,非织造材料毛利率均两位数增长

优全护理主要从事非织造材料和护理用品的生产和销售,前者分为水刺非织造材料、纺粘非织造材料和热风非织造材料,主要客户包括金红叶、韩国AJ、上海美馨等下游护理用品生产商,而后者则包括湿干巾和纸尿裤等,客户包括babycare、网易严选和十月结晶等品牌商。

通常来说,优全护理所生产的非织造材料绝大部分直接对外销售,少量用于进一步生产护理用品,上半年对外销售的比例增长至80%。

而其中公司也减少了对原有下游护理用品生产企业的销售,转向更多销售给防疫物资生产企业,比如向babycare等护理用品生产企业的销售占比明显下降,而万神山卫材以及转产口罩的比亚迪等就一跃进入前五大客户名单。

疫情造成了短期内巨大的供需缺口,但优全护理的原材料和产能就这么多,2019年,公司水刺非织造材料的产量为5.36万吨,纺粘非织造材料的产量为2.71万吨,为了更多的获利只能一方面提高价格,一方面捆绑销售。

正如前面提到的,子公司金三发卫材被立案调查也是因为捆绑销售,至于提高价格,从优全护理毛利率的增加也能窥得一二。

上半年,优全护理非织造材料的毛利率全部实现两位数以上的增长,其中纺粘非织造材料毛利率从10.89%增加至79.06%,热风非织造材料毛利率则从1.29%增加至77.97%,分别增长68.17%、76.68%,另外,护理用品中湿干巾毛利率增幅也达到10.87%。

从价格来看,纺粘非织造材料涨幅最大,单位售价从每吨1.15万增涨至每吨5.07万,也正因此,上半年优全护理营业收入、归母净利润分别达到18.8亿、7.87亿。

除此之外,优全护理瞬间就“不差钱”了,2017年-2019年优全护理经营活动现金流量净额分别为6316.59万、1.31亿和1.5亿,而2020年上半年激增至10.03亿。

值得一提的是,赚到钱的优全护理在拟IPO募资的几个月前,进行了一次大手笔分红,每股派发现金股利1.5元(含税),合计派发现金股利金额为16987.5万元,截至目前已全部实施完毕,近1.7亿现金,实控人夫妇就分走1.3亿元。

增长难持续,下游品牌拥有更多话语权

不过随着疫情被控制,市场对口罩等防疫物资的需求已经回落,市场重新达到供需平衡,下游采购价格趋于稳定,如此一来优全护理的高增长的业绩并不具有持续性,短期内也将恢复原本的状态。

值得一提的是,优全护理原本的业绩也有较大的波动起伏,随着营收规模的逐年扩大,归母净利润水平却起伏不定,2017年-2019年分别为6385.63万、5276.11万和1.01亿。

在原本的行业生存环境中,优全护理并不具有明显的优势,公司产品80%以上成本为原材料成本,而从招股书中进行的敏感性分析来看,材料价格的变化近乎1:1的传导至主营业务成本上。

同时由于公司所需的聚丙烯等材料有实时公开的市场价格,招股书中也提到下游客户会根据原材料成本的变化要求公司降低售价,但反过来原材料价格的上升却不能及时从价格上体现出来。

报告期内,babycare一直是优全护理的第一大客户,即使疫情期间也不例外,同时前五大客户群体也较为稳定,简单来说就是,非织造材料市场价格稳定,而OEM代工的护理产品也难以对下游品牌商进行提价,因此原材料成本的变化通常需要自我消化,这也是造成公司净利润起伏的重要原因之一。

借着疫情带来的业绩增长,优全护理试图进入资本市场,但难以为继的高增长,以及哄抬物价被立案调查等事件又让这次IPO充满了不确定因素。

来源:无纺布网,转载请保留出处和链接,部分文章来源于网络转载,如有侵权请留言删除!

本文链接:http://hnwfb.cn/post/223.html

>>>欢迎发布各种无纺布行业信息,请编辑好信息后发送到邮箱:799881124@qq.com

-

无纺布行业交流微信公众号:wfbmfd 欢迎关注!

订购无纺布,请联系:15838056980

- 郑州最新重污染天气应急预案发布红色预警时全市工地停工 抓紧订土工布防尘布吧

- 2021-2027年中国医用非织造布市场全景调查与投资策略报告

- 郭采洁私下穿得真低调,但气质一般人比不上,帆布袋背出了大牌风

- 2021年起上海商超、外卖禁用一次性塑料袋怎么办?莫慌,这些袋子已准备好

优全护理IPO前夕大笔分红 子公司涉嫌哄抬防疫物资价格

960 人参与 2020年11月10日 09:15 分类 : 最新资讯 评论

本站发布部分无纺布行业新闻内容来源于网络,如有侵权请留言删除,谢谢!

Copyright Your WebSite.Some Rights Reserved.